很多人以为,美国的房贷利率是美联储说了算。其实根本不是这么回事。你的房贷、车贷,甚至日常的油费,都和中东产油国绑在一起。

美国经济靠一份绝大多数人都不知道的协议运转,所有内容都公开可查,但几乎没人跟你说过。

2026 年房贷暴涨的幕后真相

海外的地缘冲突推高了美国国债收益率。美国的房贷利率,本质是基于长期国债收益率定的。

银行先参照国债收益率定基础利率,再加上自己的利润空间。当国债收益率上涨,房贷利率自然跟着涨。

一笔 50 基点的利率上涨,每月要多花 130 美元房贷,30 年下来就是近 5 万美元,足够普通家庭小半年的生活费。

美联储的隐形当铺

为了不让外国央行大量抛售美债,美联储搞了个特殊的应急通道:外国央行可以拿美债当抵押,从美联储借美元,到期再把钱还回去,换回美债。这个工具本来是新冠疫情期间的临时措施,结果后来变成了永久制度。

现在不管市场好不好,这个通道都随时开着,就像给全球央行开了个免费当铺。本来这种应急工具应该只在极端情况下用,但现在已经成了常态。

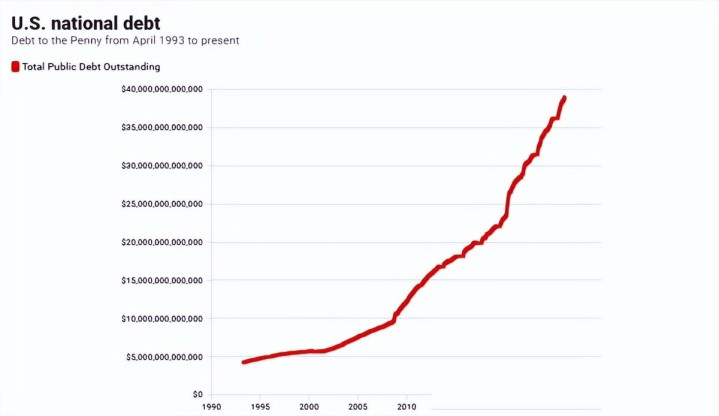

1.5 万亿美债到期的定时炸弹

除了外国抛美债,美国自己的房贷也扛不住了。2025 年以来,美国将有 1.5 万亿商业房贷集中到期。

这些房贷很多都是前几年利率极低的时候办的,现在利率翻倍,很多房产的价值还掉了不少。银行只能用 “延期展期” 的办法,把还款时间往后拖,暂时不暴露坏账。

但这种办法治标不治本,全国加起来就是上千亿的压力,最后还是要普通购房者和小企业买单。35% 的酒店房贷、24% 的写字楼房贷都将在这两年到期。

写字楼本来就因为远程办公贬值,现在还要面对更高的还款压力,很多小型区域银行刚好握着大量这类贷款,他们垮了,小企业和普通购房者的贷款只会更难批。

全球都被牵累

前不久中东冲突爆发,全球约五分之一的石油运输被阻断。石油价格暴涨,通胀预期上升,国债收益率跟着涨。

那些看似遥远的国际冲突、央行动作,最终都会变成你每个月要多掏的房贷钱,甚至影响小企业的贷款、新车的车贷利率。

倍悦网提示:文章来自网络,不代表本站观点。